Déficit comercial é ruim?

A ideia de que déficit comercial é ruim é um meme-defunto: foi assassinada há muito tempo, mas permanece vagando pelas mentes dos incautos.

Ajude o projeto Economia Mainstream se tornando um inscrito pago do blog. Somente R$ 5,00 mensais ajudarão a manter o projeto de pé.

Introdução

“Déficit comercial” é um termo capcioso porque uma de suas palavras constitutivas, “déficit”, carrega em si uma conotação negativa. Automaticamente as pessoas associam déficit comercial a algo ruim. Neste texto, meu objetivo será demonstrar que, ao contrário do que o senso comum dita, déficit comercial não é ruim, exceto em casos bem específicos. Na verdade, geralmente é exatamente o contrário: déficits comerciais são indicativos de que a economia do país está pujante. Explicarei o porquê abaixo.

Neste texto, vou focar principalmente no caso americano, motivado pela sanha taxatória de Trump. Um dos motivos desta sanha taxatória é justamente o combate ao déficit comercial americano. Neste texto, irei argumentar que se déficit comercial, em geral, já não é um problema para os demais países, para os EUA então se trata de um não-problema ainda mais saliente.

Antes de começar, vamos responder à seguinte pergunta: o que é déficit comercial? A definição mais usada, porém mais restritiva, é que se trata de um déficit na balança de bens do país. O saldo na balança de bens equivale à soma monetária de todos os bens que o país exporta menos os bens que ele importa. Uma segunda definição, mais ampla porém menos usual, é que se trata de um déficit na balança de bens e serviços do país. Por esta definição, o saldo comercial equivale ao termo “NX” (exportações líquidas) da famosa equação do PIB pela ótica da demanda (PIB = C + I + G + NX).

Neste texto, vamos considerar que déficit comercial é o déficit somente na balança de bens (apesar de que os argumentos não mudariam quase nada se a definição incluísse também o comércio de serviços).

Déficit comercial bilateral

Vamos dividir a questão de se déficit comercial é ruim em partes. Primeiramente, vamos focar na situação na qual um país possui déficit comercial com outro; depois, na situação de um déficit comercial agregado, em que o país pode ter déficit ou superávit com países individuais, mas possui um déficit considerando o somatório de todos os países.

O meu argumento é que déficit comercial de um país para com outro não é um problema em si. Pelo contrário, geralmente ele é somente o sintoma de algo bom para a economia do país deficitário. Ele apenas significa que o país compra mais coisas do outro país do que vice-versa.

Por que isso seria necessariamente ruim? Se um país compra mais de outro do que vice-versa, isto apenas significa que o país superavitário tem mais a oferecer para o país deficitário do que o contrário; ou então que o deficitário possui mais renda que o superavitário, e por isto é um importador líquido, pois possui grande poder de consumo.

Por exemplo, os EUA possui um déficit comercial com Madagascar (US$ 679,8 milhões em 2024), devido ao fato de, em primeiro lugar, Madagascar ser o maior produtor de baunilha do mundo (80% da produção mundial), e, por segundo, Madagascar ser um país extremamente pobre, e portanto com pequena capacidade de consumo — e, por consequência, importação —, ao passo que os EUA é um país rico, com grande capacidade de consumir bens e serviços, inclusive baunilha. Com uma tarifa de importação dos EUA sobre Madagascar, o preço da baunilha e derivados no mercado americano certamente aumentaria, prejudicando a economia do país (sem falar no prejuízo ao subdesenvolvido Madagascar, que veria a demanda por seus produtos diminuir).

Portanto, resta claro que déficit comercial de um país para com outro não é algo ruim, mas, pelo contrário, via de regra é algo positivo para a economia deficitária. Se você ainda não concorda, vamos ver se uma analogia pessoal lhe convence: suponha que você paga R$ 30 por um corte de cabelo em um cabeleireiro; se este cabeleireiro não compra de você até R$ 30 de produtos que você tem a oferecer, então você possui um déficit com ele1. Isto quer dizer que você está saindo prejudicado da relação e que o cabeleireiro está “tirando vantagem” de você? Absolutamente não! Ambos fizeram uma troca voluntária: o cabeleireiro lhe fez um corte de cabelo; em troca, você deu a ele dinheiro, do qual mais tarde ele poderá trocar por outros bens e serviços de seu agrado. Como a troca foi voluntária, então ambos saíram ganhando — caso contrário, não fariam a troca.

Outro exemplo: se você trabalha para uma empresa e não gasta todo seu salário comprando os produtos produzidos por ela, então isto quer dizer que a empresa possui um déficit com você. Isto significa que ela precisa lhe demitir, pois é um negócio ruim para ela? Por óbvio que não. Se fosse ruim, ela nem teria lhe contratado, para começo de conversa. Você oferece para a firma seus serviços de trabalho, e em troca ela lhe oferece dinheiro. Novamente, trata-se de um ganho mútuo.

A ideia de que déficit comercial de um país para com outro é intrinsecamente ruim já foi refutada há pelo menos 250 anos, por autores como Adam Smith. Esta ideia pertence à classe das ideias de que a economia é um jogo de soma zero, no qual para um player sair ganhando necessariamente outro precisa sair perdendo. Mesmo com esta ideia já tendo sido refutada há tempos, ela permanece por aí na cabeça das pessoas. Trata-se de um meme-zumbi.

Déficit comercial agregado

O caso de todos os países exceto os EUA

Superada a questão do déficit comercial de um país para com outro, vamos agora nos voltar para a questão do déficit comercial agregado, isto é, de um país para com todos os demais países. Pode-se argumentar que, por mais que o déficit de um país para com outro não seja necessariamente ruim, o déficit comercial agregado é.

Em primeiro lugar, vamos focar no caso de países que não emitem a moeda utilizada nas relações comerciais internacionais, o dólar americano. Em seguida, vamos nos voltar especificamente ao caso americano, pois se trata de um caso único no mundo, especial.

Pois bem, é sim verdade que déficits comerciais duradouros podem ser ruins para a economia do país, pois podem causar as chamadas crises cambiais neste país. Um déficit comercial equivale a uma saída líquida de dólares do país na balança comercial. Se esta saída líquida não for compensada com uma entrada líquida em alguma outra conta do balanço de pagamentos (BP) do país — balança de serviços, de rendas, de transferências unilaterais, conta capital ou conta financeira —, então ela precisará ser compensada pela rubrica de capitais compensatórios, principalmente a conta de variação nas reservas internacionais2.

Reservas internacionais, de forma simplificada, são dólares guardados no “cofre” do Banco Central. O que acontece se o país não possui dólares guardados para compensar o déficit comercial? Ele simplesmente não poderá importar, pois não possui dinheiro para isto! Ou seja, o país se encontra em uma situação de falta de divisas internacionais: encontra-se perante uma crise no balanço de pagamentos, ou crise cambial — geralmente também seguida por uma crise econômica (queda no PIB e aumento no desemprego).

Mas perceba que esse tipo de situação é rara. Para que crises desse tipo ocorram, muita coisa já deve ter ocorrido antes, dentre as quais:

O déficit comercial não é compensado por superávit em outras contas do BP “acima da linha” (segundo a nomenclatura do BPM4);

O déficit comercial não é compensado por superávit em outras contas do BP “abaixo da linha” além das reservas internacionais, como empréstimos de dólares do FMI, por exemplo — ou seja, o país passa por uma crise de confiança, em que credores internacionais não estão dispostos a emprestar a ele;

O país esgotou suas reservas internacionais em anos anteriores.

Isso sem falar que crises cambiais são muito mais prováveis de ocorrerem em regimes de câmbio fixo do que flutuante, pois neste último regime a própria dinâmica de oferta e demanda por dólares tende a evitar com que o país possua déficits recorrentes no BP. Se o país apresenta déficit no BP, isto significa que a demanda por dólar é maior que a oferta de dólar no país (ou seja, estão saindo dólares do país). Se este é o caso, então o câmbio tende a depreciar. Mas se o câmbio se deprecia, o país tende a exportar mais e importar menos, diminuindo o déficit comercial e o déficit no BP como um todo. Ou seja, o próprio câmbio serve como um “estabilizador automático” do saldo no BP, evitando que déficits vultosos ocorram de forma perene.

Não à toa, grandes crises cambiais geralmente ocorreram em regimes de câmbio fixo. Por exemplo, provavelmente as duas crises cambiais mais marcantes no Brasil foram a crise da dívida externa de 1982, no âmbito do grande aumento na taxa de juros americana, e a crise de 1999, que obrigou o governo a desancorar o real do dólar e passar para um regime de câmbio flutuante, no qual estamos até hoje3.

O Brasil, tal como a maioria dos países do mundo, vive atualmente em um regime de câmbio flutuante. Então as chances de passarmos novamente por crises cambiais são consideravelmente baixas. Ademais, estamos extremamente seguros no que tange às divisas internacionais: ao longo deste século, muito graças ao boom das commodities, acumulamos muitas divisas, e hoje possuímos US$ 340,5 bilhões em reservas — um valor mais do que suficiente para não nos preocuparmos com déficits no BP, muito menos com déficits na balança comercial.

Em resumo, déficits comerciais agregados só são preocupantes em casos raros, pois só irão causar problemas econômicos ao país se uma série de requisitos forem preenchidos. Se este é o caso, pode-se dizer que, em geral, os governantes do país são incompetentes por deixarem as contas nacionais chegarem a uma situação calamitosa.

O caso dos EUA

Mas tudo o que foi escrito na subseção anterior não vale para os EUA, por um simples motivo: este país possui o privilégio de ter o poder de pintar um papel de verde, chamar de dólar, e o mundo todo aceitar. Por quê? Porque dólar é a moeda de troca do comércio internacional. Assim, para os demais países, quanto mais dólares eles tiverem, melhor, pois menor é a probabilidade de que passem por uma crise de divisas internacionais.

Essa posição única dos EUA é conhecida como “privilégio exorbitante”. É um privilégio exorbitante por dois motivos. Em primeiro lugar, porque os EUA podem conviver indefinidamente com déficits comerciais e até no balanço de pagamentos. Enquanto outros países podem sofrer crise de confiança, fuga de capitais e aumento do custo da dívida que culminam em uma crise cambial se permanecerem com déficits no BP por muito tempo, os EUA são capazes de conviver com déficits enormes no BP por décadas, justamente porque o dólar é o principal meio de troca internacional — sendo, desta forma, um ativo seguro e extremamente líquido.

Em segundo lugar, isso é um privilégio por diminuir artificialmente, por assim dizer, a taxa de juros americana. Como o privilégio exorbitante faz com que o dólar seja muito demandando, então os EUA podem tomar empréstimos baratos, com juros baixos, pois os credores estão bem dispostos a receber dólares como pagamento da dívida. Ou seja, o fato da moeda americana ser o meio de troca “oficial” do comércio entre os países diminui a taxa de juros da economia americana como um todo.

Mas mesmo desconsiderando o privilégio exorbitante dos EUA, ainda assim o déficit comercial não seria um grande problema para este país, pelo seguinte fato: os EUA são extremamente pujantes economicamente, de modo que muitos estrangeiros investem no país. Assim, a conta financeira do país é bem superavitária, pois há muito investimento de estrangeiros por lá (seja investimento direito, investimento em carteira ou de outros tipos).

Isso sem falar que a balança de serviços também é superavitária. Os EUA exportam serviços para o mundo todo, dos mais variados tipos: serviços de entretenimento, como streaming, músicas digitais (Spotify e afins), cinema, games, etc.; serviços digitais, como softwares e redes sociais; serviços financeiros, como consultorias e seguros; e assim por diante.

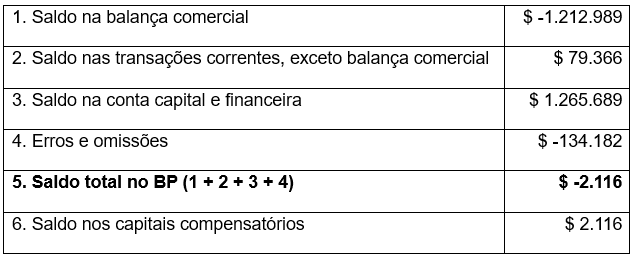

A tabela abaixo mostra isso. Ela mostra, de forma resumida, o saldo no BP dos EUA no ano de 2024, em milhões de dólares. Ela foi adaptada do BP presente no site do Fred, modificando a apresentação dos dados do BPM6 para uma versão mista do BPM4 e BPM5, que se adequa melhor aos nossos propósitos. Percebam que o saldo na balança comercial foi extremamente deficitário, com um déficit de US$ 1.212.989 milhões, ou seja, US$ 1,212 trilhões. Porém, este déficit foi completamente compensado pelo superávit nas outras contas das transações correntes (como conta de serviços) e, principalmente, superávit massivo na conta capital e financeira de US$ 1,265 trilhões. Com isto, considerando erros e omissões, o déficit total no BP americano em 2024 foi somente de US$ 2,1 bilhões.

Ou seja, mesmo que os EUA tivessem a mesma restrição dos demais países do mundo de precisar buscar a moeda de comércio internacional (as tais divisas internacionais) para poder ter relações comerciais, ainda assim o déficit vultoso na balança comercial não seria um problema, já que o país possui um superávit também vultoso na conta capital e financeira.

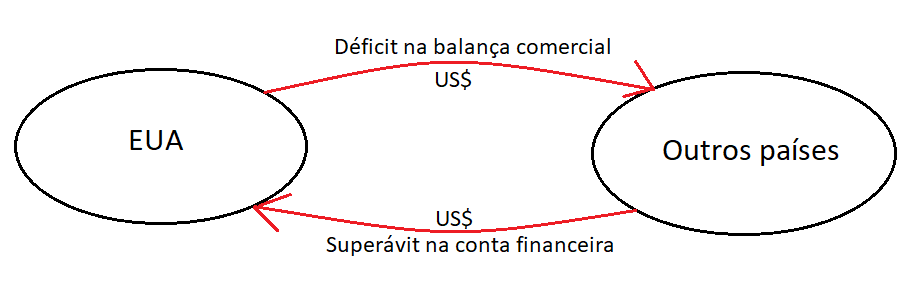

Assim como em biologia existe o ciclo da água, do carbono ou do nitrogênio, perceba que existe na economia internacional uma espécie de “ciclo do dólar”: dólares saem dos EUA mediante importações, porém voltam para o país via investimentos.

Dado tudo isso, o déficit comercial dos EUA não é um problema para este país — pelo menos não enquanto ele continuar tendo a moeda-padrão do comércio internacional e continuar sendo um porto-seguro de investimentos. Mas, com as gigantes incertezas econômicas surgidas a partir do tarifaço do Trump, é possível que tais condições deixem de existir — e se isto ocorrer, sim, os déficits comerciais poderão passar a ser um problema.

Se isso de fato ocorrer, será uma grande ironia: Trump, tentando resolver um problema inexistente, tornará o problema real com as próprias ferramentas utilizadas para combatê-lo. É como se um hipocondríaco tomasse um remédio à base de urânio para combater seu imaginado câncer e, a partir disto, um câncer realmente surgisse em seu corpo.

Conclusão

A ideia de que déficits comerciais são inerentemente negativos é, na maioria dos casos, um equívoco enraizado em uma visão simplista da economia como um jogo de soma zero. Déficits comerciais bilaterais geralmente são apenas reflexos de dinâmicas econômicas naturais — como vantagens comparativas, níveis de renda e padrões de consumo — e, longe de sinalizarem fraqueza econômica, costumam indicar prosperidade e capacidade de consumo por parte do país deficitário. A obsessão com o saldo contábil entre trocas internacionais ignora o essencial: o que importa é o bem-estar gerado pelas trocas comerciais, não sua contabilidade bruta.

No caso dos EUA, o suposto “problema” do déficit comercial revela-se ainda mais inócuo à luz do contexto internacional. Detentor da moeda-reserva global e destino preferencial de investimentos estrangeiros, os EUA desfrutam de um privilégio exorbitante que lhes permite financiar déficits comerciais com extrema facilidade. Assim, as medidas protecionistas motivadas por uma má interpretação destes déficits não apenas erram no diagnóstico, como podem agravar aquilo que pretendem resolver — minando a confiança global no dólar e no ambiente econômico americano.

.

Leia também os seguintes textos no site do EcM:

O déficit comercial das nossas manufaturas NÃO É um problema

Querer “adicionar valor” em todas as cadeias produtivas não faz sentido econômico

Tecnicamente se trata de um déficit na balança de serviços, já que corte de cabelo é um serviço, não um déficit na balança comercial em sentido restrito (balança de bens). Mas isto não prejudica o funcionamento da analogia.

A partir do BPM6 (metodologia do FMI de contabilidade nacional lançado em 2009 e adotado pelo Brasil a partir de 2015), não existe mais a conta de capitais compensatórios, sendo substituída pela conta “ativos de reserva” dentro da conta financeira. Porém, para nossos propósitos neste texto, vale a pena considerar as nomenclaturas anteriores, principalmente do BPM4 (que perdurou de 1977 a 1993), que possuía os conceitos de rubricas “acima” e “abaixo da linha”, sendo “acima” as transações autônomas, feitas pelo mercado, e “abaixo” as transações para compensar desequilíbrios, feitas pelo Banco Central. Para mais informações acerca dessas mudanças metodológica ao longo do tempo, recomendo este documento do BCB.

A Argentina é outro exemplo de país com histórico de crises cambiais, talvez um exemplo ainda mais emblemático que o Brasil. Nossos hermanos passaram por várias crises cambiais, como a própria crise de 1982 que também afetou o Brasil e a crise de 2001, na qual o país acabou com a paridade entre peso e dólar de 1:1 e implementou um congelamento bancário conhecido por “corralito”.

| Um post convidado por

|

Perfeito! Os argumentos ficaram muito bem estruturados. Realmente, protecionismo como o caso trumpnomics 2.0 só causa malefícios aos consumidores, além de potencial de baixo crescimento na América devido a resposta monetária